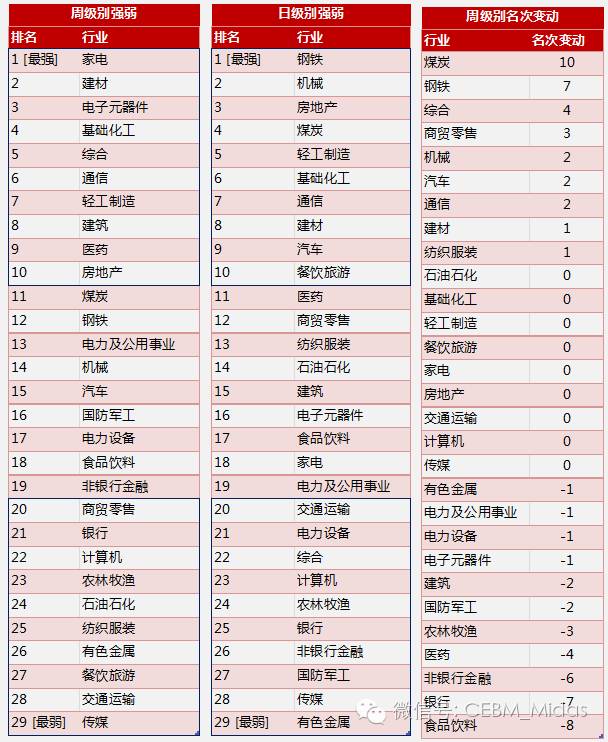

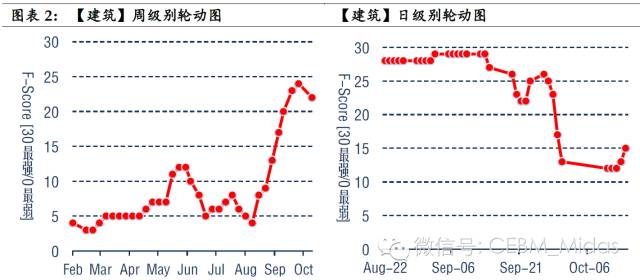

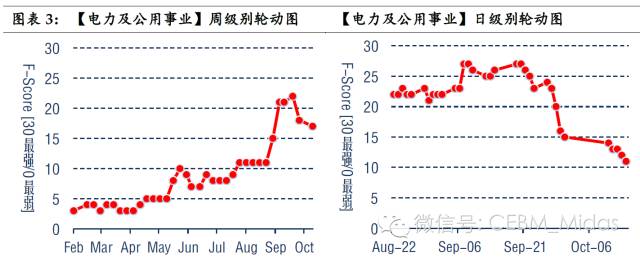

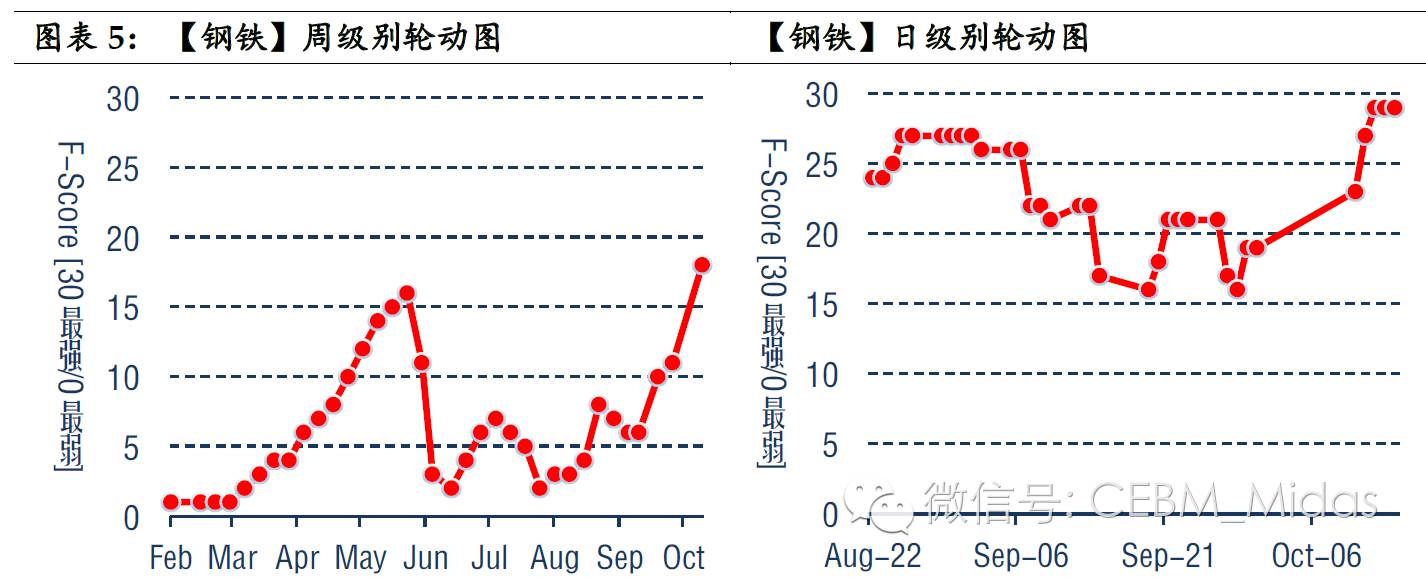

|

ΓΓΓΓ ΓΓΓΓΈΡ | ά÷Άΰ ≤Ώ¬‘Ζ÷Έω Π ΓΓΓΓΝθηςΫΓ ÷ζάμ≤Ώ¬‘Ζ÷Έω Π

ΓΓΓΓ…œ÷ή‘Λ≤βΜΊΙΥ--- ΓΓΓΓ…œΤΎΓΕœϊΚΡάύΩΣΤτ≈ή”°≥ι―ΩΘ§PPPΜΊΒς«ςΈ»Β»ΚρΙ’Βψ_20161010ΓΖΜΊΙΥΘΚ ΓΓΓΓ1ΘΚΓΑ≈©Ν÷”φΡΝ/“χ––/ ≥ΤΖ“ϊΝœΓΣΓΣ≥÷–χ≈ή δΘ§Ζγœ’Χα ΨΓ±#≈–Ε®ΨΪ»ΖΘ§≈©Ν÷”φΡΝ/“χ––/ ≥ΤΖ“ϊΝœ…œ÷ή÷ήΕ»≈≈ΟϊΖ÷±πœ¬Μ§3/7/8ΈΜΓΘ ΓΓΓΓ2ΘΚΓΑΤϊ≥Β/ΖΡ÷·ΖΰΉΑ/…ΧΟ≥Νψ έΓΣΓΣœϊΚΡάύ––“ΒΩΣΤτ≈ή”°≥ι―ΩΓ±#≈–Ε®ΨΪ»ΖΘ§Τϊ≥Β/ΖΡ÷·ΖΰΉΑ/…ΧΟ≥Νψ έ…œ÷ή÷ήΕ»≈≈ΟϊΖ÷±π…œ…ΐ2/1/3ΈΜΓΘ ΓΓΓΓ3ΘΚΓΑPPPΗ≈Ρν––“ΒΓΣΓΣΕΧΤΎΜΊΒς»‘‘Ύ≥÷–χΘ§Β»ΚρΙ’Βψ‘Ό≤ΦΨ÷Γ±#≈–Ε®ΨΪ»ΖΘ§–όΫ®/ΒγΝΠΦΑΙΪ”Ο ¬“Β±Ψ÷ή»Ϊ––“ΒœύΕ‘≈≈ΟϊΖ÷±πœ¬Μ§2/1ΈΜΓΘ ΓΓΓΓ…œ÷ή«ς Τ–‘«Ω»θ≈≈–ρΦΑ÷ήΕ»≈≈Οϊ’«ΒχΖυ ΓΓΓΓ 1PPP÷ςœΏΘΚ–όΫ®ΒΎΕΰάΥ»Ζ»œΘ§ΒγΝΠΫ®≤Ρ”–¥ΐΜΊΒςΩΔ ¬ ΓΓΓΓœ÷‘ΎΈΜ”ΎœύΕ‘«Ω Τ≈ή”°ΒΊ«χΒΡPPPΫΙΒψΑεΩιΓΣ–όΫ®Θ§‘Ύ…œ÷ή Βœ÷»’ΦΕ±πΒΡΜΊΒςΩΔ ¬Θ§ΤδΜΊΙι÷ήΦΕ±π…œ’«¥σ«ς ΤΗυ±Ψ»Ζ»œΘ§ΒΎΕΰ≤®––«ι¥σ”–Ω…ΈΣΘΜΒγΝΠΦΑΙΪ”Ο ¬“Β/Ϋ®≤Ρ»’ΦΕ±π≥ œ¬Βχ«ς ΤΘ§»‘–ηΒ»ΚρΜΊΒςΩΔ ¬ΓΘ ΓΓΓΓ ΓΓΓΓ ΓΓΓΓ 2Ι©”Π≤ύ÷ςœΏΘΚΙζΤσΗΡΗοΆΤΕ·«Ω Τ≈ή”°÷°¬Ζ ΓΓΓΓΑιΥφΫϋΤΎΙζΤσΗΡΗο»»Ο≈Χβ≤ΡΤΒ≥ωΦΑ –≥ΓΕ‘¥Υ»’ΫΞ‘ω«ΩΒΡΙΊΉΔΕ»Θ§±Ψ÷ήΗ÷Χζ/ΟΚΧΩ/ΜζΤςΨυ Βœ÷÷ήΦΕ±πΚΆ»’ΦΕ±πΒΡΥΪΦΕ±πά≠…ΐΘ§«“»ΐ’Ώœ÷‘ΎΨυΈΜ”Ύ«Ω Τ≈ή”°ΒΊ«χΘ§Ψυ≈ή”°25Ηω––“ΒΘ§Κσ –”–Άϊ≥÷–χ≈ή”°ΓΘ ΓΓΓΓ ΓΓΓΓ ΓΓΓΓ 3œϊΚΡ÷ςœΏΘΚ ≥ΤΖ/…ΧΟ≥/Τϊ≥ΒΘ§Ζά±ΗΟφ≈δ÷ΟΒΡ¥”Νζ÷°≥Φ ΓΓΓΓ ≥ΤΖ“ϊΝœ±Ψ÷ή»’ΦΕ±πά≠…ΐΖυΕ»¥σΘ§÷ήΦΕ±π≥§Βχ«ςΈ»Θ§”–ΦϊΒΉ’ς’ΉΘΜΤϊ≥Β/…ΧΟ≥Νψ έΦΧ…œ÷ήΧα Ψ≈ή”°÷°¬Ζ≥ι―ΩΚσΘ§±Ψ÷ήΤϊ≥Β/…ΧΟ≥Νψ έ÷ήΦΕ±πΨυ Βœ÷ΒΉ≤ΩΖ¥ΉΣΘ§«“»’ΦΕ±πΩΣ ΦΫΞΫΞά≠ΤπΓΘ ΓΓΓΓ ΓΓΓΓ ΓΓΓΓ 4≈©Ν÷ΡΝ”φ/Ζ«“χ––Ϋπ»Ύ/“χ––ΓΣΓΣ≥÷–χ≈ή δΘ§Ζγœ’Χα Ψ ΓΓΓΓΦΧ…œ÷ήΕ‘≈©Ν÷ΡΝ”φ/“χ––Ής≥ωΖγœ’Χα ΨΚσΘ§±Ψ÷ήΕΰ’Ώ≥÷–χ≈ή δΘ§»Ϊ––“ΒœύΕ‘≈≈Οϊ‘Ό¥Έœ¬Βχ3/7ΟϊΓΘΖ«“χ––Ϋπ»ΎΒΎ»ΐ¥Έ÷ήΦΕ±πœ¬––Θ§«“±Ψ÷ή»’ΦΕ±π≥÷–χœ¬ΒχΘ§ΕΧΤΎ≈ή δ¥σ≤ΩΖ÷––“ΒΘ§œ¬––Ζγœ’»‘ΫΪ≥÷–χΓΘ ΓΓΓΓ ΓΓΓΓ ΓΓΓΓ ΝΣœΒΉς’Ώ«κΖΔΥΆ” Φΰ÷Ν Θ®lyue@cebm.com.cnΘ§liuzijian@cebm.com.cnΘ© |