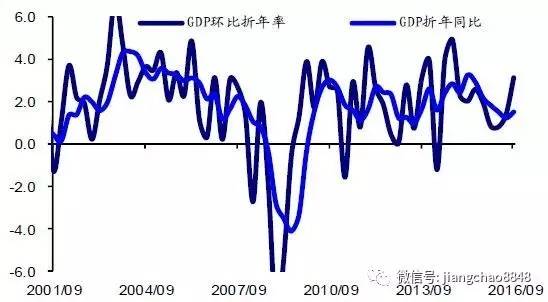

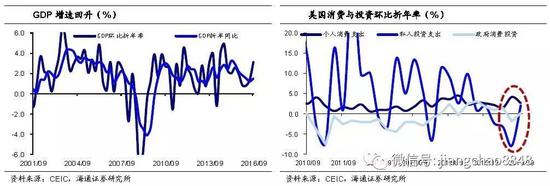

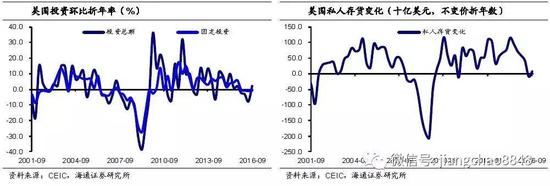

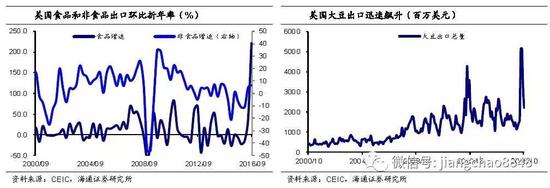

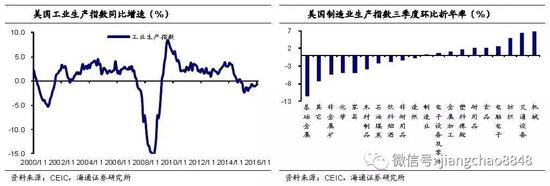

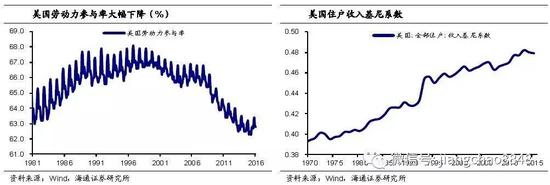

УРЙЩааЧщжааФЃКЖРМвЬсЙЉШЋУРЙЩаавЕАхПщЁЂХЬЧАХЬКѓЁЂETFЁЂШЈжЄЪЕЪБааЧщ УРЙЩааЧщжааФЃКЖРМвЬсЙЉШЋУРЙЩаавЕАхПщЁЂХЬЧАХЬКѓЁЂETFЁЂШЈжЄЪЕЪБааЧщЁЁЁЁУРЙњОМУППЪВУДЃППтДцЁЂЦћГЕКЭДѓЖЙЃЁЃЈКЃЭЈКъЙлНЊГЌЁЂЙЫфьаЅЁЂСКжаЛЊЃЉ  ЁЁЁЁеЊвЊЃК ЁЁЁЁздЬиРЪЦеЕБбЁУРЙњзмЭГвдРДЃЌЛЗЧђЪаГЁЗчИёЗЂЩњСЫОоДѓЕФБфИяЃЌЖјетаЉБфИяБГКѓЕФвЛДѓТпМжЇГжЪЧЖдУРЙњОМУЕФЧПСвПДКУЃЌгШЦфЪЧЖдЬиРЪЦееўВпТњЛГЦкД§ЁЃФЧУДУРЙњОМУЕНЕздѕУДбљФиЃПЮвУЧЛљгкУРЙњШ§МОЖШЪ§ОнЕФбаОПЗЂЯжЃЌУРЙњОМУЖЬЦкШЗгаИФНјЃЌЕЋДЫжаВПУХдЕЙЪдгЩЪЧЛњЖЏГЕЯћКФЁЂДѓЖЙГіПкЕФЖЬЦкМЄдіЁЂвдМАДцЛѕЭЖзЪЛиЩ§ЃЌЖјЫНМвЭЖзЪЁЂжЦдьвЕЩњВњвРШЛЕЭУдЁЃ ЁЁЁЁашЧѓЖЫЃКЯћКФШЗгаИФНјЃЌЭЖзЪГіПкШдШѕЁЃашЧѓЖЬЦкЛиХЏЃЌЯћКФаЂОДзюДѓЁЃУРЙњШ§МОЖШGDPдіЫйЩ§жС3.2%ЃЌДДЯТСНФъРДЕФзюИпМЭТМЁЃЛњЖЏГЕЁЂЪГЦЗвћСЯДјЖЏЩЬЦЗЯћКФДѓЗљКУзЊЃЌЖдОМУЛиЩ§аЂОДзюДѓЃЌЖјеМзмЯћКФ2/3ЕФАьЪТРржЇГіЭХЬхШДдкзпШѕЃЌЧвФЭгУЦЗЯћКФНЋРДДѓИХЪмЕНгЭМлЛиЩ§ЁЂРћТЪзпИпЕФГхЛїЁЃЭЖзЪвРШЛЦЋШѕЃЌЕиВњШдЮДЛжИДЁЃУРЙњШ§МОЖШЫНМвВПУХЭЖзЪдіЫйгЩЖўМОЖШЕФ-7.9%зЊе§жС2.1%ЃЌЕЋетвЛБфИяживЊЪЧгЩДцЛѕЭЖзЪБпМЪИФНјЕМжТЕФЃЌЖјеМзмЭЖзЪППНќ99%ЕФЙЬЖЈзЪВњЭЖзЪЛЗБШШдЯТЛЌСЫ0.9%ЁЃЕБЧАЗЧзЁеЌРрЙЬЖЈЭЖзЪШддкзпШѕЃЌзЁеЌРрЭЖзЪдіЫйвВДгПЭЫъШ§МОЖШвдРДвЛжБдкЯТЛЌЃЌЗПЕиВњЪаГЁШдЮДДгДЮДћЮЃМБвѕгАжаЭъШЋзпГіЁЃГіПкЛиЩ§ППДѓЖЙЃЌНЋРДФбвдСЌајЁЃУРЙњШ§МОЖШОМУКУзЊгыГіПкЛиЩ§ЁЂФцВюЪеевВгавЛЖЈЙиЯЕЃЌгШЦфЪЧЩЬЦЗГіПкдіЫйДяЕНСЫ14.2%ЁЃФЯУРжїВњЙњДѓЖЙМѕВњЃЌУРЖЙГіПкьЩ§ЪЧГіПкИФНјЕФживЊРДдДЃЌжБНгаЂОДСЫ0.7ИіАйЗжЕуЕФGDPдіГЄЃЌНЋРДФбвдСЌајЁЃ ЁЁЁЁЙЉИјЖЫЃКЩњВњвРШЛВЛМбЃЌПтДцФбвдЛиЩ§ЁЃДѓзкЩњВњЕЭУдЃЌЦћГЕжЇГждіГЄЁЃзмЬхРДЫЕЃЌУРЙњЩњВњЖЫвРШЛЗЧГЃЦЃШѕЃЌОЁЙмЙЋгУЪТвЕЁЂНЬг§НЁПЕЮЌГжСЫНЯИпдіЫйЃЌЕЋВЩОђЁЂНЈжўЁЂСуЪлЁЂаХЯЂЕШШдЪЧЭЯРлЁЃУРЙњЙЄвЕЩњВњжИЪ§ЁЂВњФмРћгУТЪОљдкЕЭЮЛЁЃБОФъвдРДЃЌНЛЭЈЩшБИжаЕФЦћГЕЁЂЧсПЈЕШЩњВњгаНЯДѓЗљЖШЕФЛиЩ§ЃЌЕЋгЭМлЛиЩ§ЛђНЋЭўаВИпдіГЄЕФСЌајадЁЃПтДцШддкШЅЛЏЃЌЩЯЩ§ЖЏСІВЛзуЁЃДгКЙЧрЩЯПДЃЌУРЙњПтДцжмЦкгыОМУжмЦкИпЖШвЛжТЃЌЖјЕБЧАПтДцШддкШЅЛЏЃЌОЁЙмЯТАыФъжЦдьвЕПтДцгаЫљЛиЩ§ЃЌЕЋЗљЖШЗЧГЃаЁЃЌдЄМЦБОТжПтДцЯТаажмЦкЛЙЮДНсЪјЁЃ ЁЁЁЁЭЈеЭОЭвЕИФНјЃЌКуОУЬтФПШдДцЁЃдкОМУЖЬЦкКУзЊЕФЧщПіЯТЃЌУРЙњЕФЭЈеЭКЭОЭвЕОљгаИФНјЃЌ11дТPCEЮяМлЭЌБШЮШЖЈдк1.4%ЃЌФмдДРрЁЂITЯрЙиВњЦЗЖдЭЈеЭЕФЭЯРлж№НЅЯћГ§ЁЃУРЙњ11дТаТдіЗЧХЉОЭвЕ17.8ЭђЃЌЪЇвЕТЪ4.6%ЃЌЮЊ08ФъЮЃМБвдРДЕФзюЕЭЫЎЦНЁЃШчЙћВЛПМТЧРЭЖЏСІЪаГЁЕФЭЫГізДПіЃЌУРЙњОМУвбОППНќГфЗжОЭвЕЁЃЕЋЪЧЃЌРЭЖЏСІВЮгыТЪНЕТфЁЂЩњВњТЪдіЫйЦЋЕЭЁЂЦЖИЛВюОрЕШКуОУЬтФПНЋРДШдДѓИХЛсЭўаВУРЙњЭЈеЭКЭОЭвЕЕФИФНјЁЃ ЁЁЁЁОЏЬшЯжЪЕВЛДядЄЦкЁЃЕБЧАЪаГЁЖдУРЙњОМУЧПСвПДКУЕФдЕЙЪдгЩДѓжТгаСНЕуЃЌвЛЪЧУРЙњШ§МОЖШвдРДЖрЯюЪ§ОнГЌГіЪаГЁдЄЦкЃЌЖўЪЧЖдЬиРЪЦееўВпГфТњЦкД§ЁЃЙигкЕквЛЬѕРэгЩЃЌЮвУЧШЯЮЊУРЙњОМУЖЬЦкЫфгаКУзЊЃЌЕЋВПУХЪЧгЩДѓЖЙГіПкМЄдіетжжЖЬЦквђЫиаЂОДЕФЃЌДгзмЬхЛљБОУцРДПДЃЌУРЙњОМУВЂВЛЪЧзуЙЛЧПОЂЃЌЧвЩњВњТЪЁЂРЭЖЏВЮгыТЪЁЂЦЖИЛВюОрЕШЬтФПНЋРДЛсЭЯРлУРЙњЕФКуОУОМУдіГЄЁЃПДКУУРЙњОМУЕФЕкЖўЬѕРэгЩвВШдД§ЙлВьЃЌЬиРЪЦееўВпвРШЛДцдкКмДѓВЛШЗЖЈадЁЃвЛЗНУцЦфеўВпЪЕЪЉЦ№РДБШСІРЇФбЃЌЬиРЪЦеФмЗёЖвЯжОКбЁГаХЕШдгавЩЮЪЁЃСэвЛЗНУцЃЌЯожЦвЦУёЁЂУГвзБЃЛЄЕШДыЪЉМДЪЙжДааЃЌвВДѓИХЛсЕМжТОМУаЇТЪЕФНЕТфЁЃ ЁЁЁЁвдЪЧдкЖдУРЙњОМУГжРжЙлЬЌЖШЕФЭЌЪБЃЌвВашвЊПДЕНЪ§ОнБГКѓЕФСэвЛУцЃЌБЃСєвЛЗнНїЩїЁЃШчЙћУїФъвЛМОЖШУРЙњОМУЪ§ОнГіЯжЕЭгкдЄЦкЕФЧщПіЁЂЛђепЬиРЪЦеЭЦаааТеўВпЪмзшЃЌЪаГЁдЄЦкКмДѓИХЛсдкЖЬЪБМфФкЗДзЊЃЌУРдЊЛђНЋдйЖШзпШѕЃЌДгЖјгажњгкаТаЫЪаГЁзЪН№СїГівдМАЛуТЪБсжЕбЙСІЕФЛККЭЁЃ ЁЁЁЁе§ЮФЃК ЁЁЁЁздЬиРЪЦеЕБбЁУРЙњзмЭГвдРДЃЌЛЗЧђЪаГЁЗчИёЗЂЩњСЫОоДѓЕФБфИяЃЌУРЙњЙЩжИЕќДДаТИпЃЌУРдЊжИЪ§ДѓЗљьЩ§ЃЌаТаЫЪаГЁЛѕБвБсжЕЁЂзЪБОСїГіЃЌЛЗЧђеЎЪаАЇКшБщвАЁЃЖјетаЉБфИяБГКѓЕФвЛДѓТпМжЇГжЪЧЖдУРЙњОМУЕФЧПСвПДКУЃЌгШЦфЪЧЖдгкЬиРЪЦееўВпЕФТњЛГЦкД§ЁЃФЧУДУРЙњОМУЕНЕздѕУДбљФиЃПетвЛЬтФПЕФД№АИжБНгЙиКѕНЋРДЪаГЁЕФзпЪЦЁЃ ЁЁЁЁЮвУЧЛљгкУРЙњШ§МОЖШЪ§ОнЃЈЕкЖўТжВтЫуНсЙћЃЉЕФбаОПЗЂЯжЃЌУРЙњОМУЖЬЦкШЗгаИФНјЃЌЕЋДЫжаВПУХдЕЙЪдгЩЪЧЛњЖЏГЕЯћКФЁЂДѓЖЙГіПкЕФЖЬЦкМЄдіЁЂвдМАДцЛѕЭЖзЪЛиЩ§ЃЌЖјЫНМвЭЖзЪЁЂжЦдьвЕЩњВњвРШЛЕЭУдЃЌДЫЭтЛЙгавЛаЉКуОУЬтФПНЋРДЛсСЌајРЇШХУРЙњОМУЁЃвдЪЧдкЖдУРЙњОМУГжРжЙлЬЌЖШЕФЭЌЪБЃЌвВгІИУБЃСєвЛЗнНїЩїЃЌФмПДЕНЪ§ОнБГКѓЕФСэвЛУцЁЃ ЁЁЁЁ1ЃЎашЧѓЖЫЃКЯћКФШЗгаИФНјЃЌЭЖзЪГіПкШдШѕ ЁЁЁЁ1.1ашЧѓЖЬЦкЛиХЏЃЌЯћКФаЂОДзюДѓ ЁЁЁЁУРЙњШ§МОЖШGDPЛЗБШдіЫйУїЯдЛиЩ§ЁЃДг15Фъ3МОЖШЦ№ЃЌУРЙњGDPЛЗБШелФъдіЫйДг2%вдЩЯвЛТЗЯТЛЌжСБОФъвЛМОЖШЕФ0.83%ЃЌЕЋДгЖўМОЖШПЊЪМЦѓЮШЛиЩ§ЃЌЖўМОЖШдіГЄ1.4%ЃЌШ§МОЖШжБНгДяЕНСЫ3.2%ЃЌШ§МОЖШжежЕБЛНјвЛВНЩЯЕїжССЫ3.5%ЃЌДДЯТСНФъРДЕФзюИпМЭТМЁЃ ЁЁЁЁДгНсЙЙЩЯРДПДЃЌЯћКФЖдгкОМУЛиЩ§ЕФаЂОДзюДѓЃЌЦфДЮЪЧГіПкИФНјЁЃУРЙњGDPжаЯћКФеМБШНЋНќ70%ЃЌЖјЯћКФдкЖўМОЖШЛЗБШДѓді4.3%КѓЃЌШ§МОЖШМЬајБЃГжСЫ2.8%ЕФдіЫйЃЌЖдGDPЛиЩ§аЂОДзюДѓЁЃЭЖзЪЛЗБШдіЫйОЁЙмдкШ§МОЖШгЩИКзЊе§жС2.1%ЃЌЕЋаЂОДживЊРДздДцЛѕЭЖзЪЕФБпМЪИФНјЃЌЖјеМЭЖзЪБШжиППНќ99%ЕФЙЬЖЈзЪВњЭЖзЪШддкЯТЛЌЁЃШ§МОЖШГіПквВДѓЗљЛиЩ§ЃЌЕМжТУРЙњУГвзФцВюгаЫљЪееЃЌЖдGDPЛиЩ§вргаНєеХаЂОДЁЃеўИЎЯћКФКЭЭЖзЪдђБЃГжЯрЖдЦНЮШЁЃ  ЁЁЁЁЛњЖЏГЕЁЂЪГЦЗвћСЯДјЖЏЩЬЦЗЯћКФДѓЗљКУзЊЃЌЪЧЯћКФЛиЩ§ЕФНєеХдЕЙЪдгЩЁЃШ§МОЖШвдРДЃЌеМУРЙњЯћКФзмжЇГі1/3зѓгвЕФЩЬЦЗЯћКФУїЯдзпЧПЃЌ9ЁЂ10дТЗнЛЗБШелФъдіЫйОљдк11%вдЩЯЁЃФЭгУЦЗжаЕФЛњЖЏГЕМАСуВПМўЁЂгщРжЩшЪЉКЭЗЧФЭгУЦЗжаЕФЪГЦЗвћСЯЯћКФЪЧЩЬЦЗЯћКФдіГЄЕФНєеХжЇГжЁЃДгБОФъЖўМОЖШвдРДЃЌЪмЕНЕЭгЭМлЁЂПэЫЩаХДћЛЗОГЕШвђЫиДЬМЄЃЌУРЙњЛњЖЏГЕЯћКФвЛжБНЯЮЊЧПОЂЃЌ9дТЗнЛЗБШелФъдіЫйДяЕН86%ЃЌ10дТЗн14%ЁЃгщРжЩшЪЉдк9ЁЂ10дТвВПЊЪМЗДЕЏЃЌдіЫйдк23%зѓгвЁЃдкЗЧФЭгУЦЗжаЃЌЪГЦЗвћСЯЯћКФдіЫйБОФъвдРДвЛжБдкЛиЩ§ЃЌ10дТЛЗБШелФъдіЫйДяЕНСЫ15%ЃЌЖјФмдДРрЁЂвТЗўаЌУБЯћКФвРШЛЦЃШѕЁЃ  ЁЁЁЁеМзмЯћКФ2/3ЕФАьЪТРржЇГіЭХЬхШДдкзпШѕЁЃДг12ИідТвЦЖЏЦНОљЛЗБШелФъдіЫйРДПДЃЌУРЙњАьЪТРржЇГідіЫйдк15ФъЩЯАыФъЛљБОЖМЮЌГждк3%вдЩЯЃЌЕЋжЎКѓПЊЪМзпШѕЃЌ10дТЗнНіЮЊ1.9%ЁЃДгДѓРрРДПДЃЌМвЭЅАьЪТЁЂвНСЦЁЂНЛЭЈЁЂгщРжЯћКФдіЫйОљдке№ЕДЯТЛЌЁЃ ЁЁЁЁвдЪЧЯћКФЖЬЦкЛиХЏЕФБГКѓЪЧДцдкЮЃМБЕФЃЌеМБШСІИпЕФАьЪТРржЇГівРШЛДІгкШѕЪЦзДЬЌЃЌЖјФЭгУЩЬЦЗДѓИХЪмЕНгЭМлЛиЩ§ЁЂРћТЪзпИпЕФГхЛїЁЃ ЁЁЁЁ1.2 ЭЖзЪвРШЛЦЋШѕЃЌЕиВњШдЮДЛжИД ЁЁЁЁУРЙњЫНМвЭЖзЪЭХЬхвРШЛБШСІЦЃШѕЁЃДгШ§МОЖШЕФЛЗБШЪ§ОнРДПДЃЌУРЙњЫНМвВПУХЭЖзЪдіЫйгЩЖўМОЖШЕФ-7.9%зЊе§жС2.1%ЁЃЕЋДгНсЙЙЩЯЗжЮіЃЌБОДЮЭЖзЪИФНјживЊЪЧгЩДцЛѕЭЖзЪгЩЩЯМОЖШЕФМѕЩй95вкУРдЊзЊЮЊдіМг76вкУРдЊЕМжТЕФЃЌЖјеМзмЭЖзЪППНќ99%ЕФЙЬЖЈзЪВњЭЖзЪЛЗБШШдЯТЛЌСЫ0.9%ЁЃМДБуЪЧДцЛѕЭЖзЪЃЌвВвбОСЌајЯТЛЌСЫНќСНФъЪБМфЁЃвдЪЧУРСЊДЂРњДЮвщЯЂЛсвщМЭвЊМИКѕЖМЬсЕНЫНМвЭЖзЪвРШЛЦЃШѕЃЈsoftЃЉЃЌЖјЭЖзЪдіЫйЕФЯТЛЌвВЛсЭЯРлНЋРДЕФОМУВњГіЁЃ  ЁЁЁЁЕНЕзЪЧФФаЉЯюФПдкЭЯРлУРЙњЕФзмЭЖзЪФиЃПвЛЗНУцЃЌЗЧзЁеЌРрЭЖзЪЭХЬхдкзпШѕЁЃУРЙњЕФЫНМвЙЬЖЈзЪВњЭЖзЪжаЃЌ20%ЮЊзЁеЌЭЖзЪЃЌ80%ЮЊЗЧзЁеЌЁЃЗЧзЁеЌЭЖзЪживЊАќРЈЩшБИЁЂжЊЪЖВњШЈЁЂНЈжўЮяЃЈstructuresЃЉШ§ДѓПщЃЌеМБШЗжБ№ЮЊ47%ЁЂ33%ЁЂ20%ЁЃБОФъвдРДНЈжўЮяЭЖзЪдіЫйЭХЬхЛиЩ§ЃЌЛЗБШелФъТЪДгПЭЫъЫФМОЖШЕФ-15%ЬсИпжСБОФъШ§МОЖШЕФ10%ЃЌетвЛИФНјживЊРДздЩЬвЕКЭНЁПЕЁЂжЦдьвЕСьгђЃЌЖјЕчСІКЭЭЈаХЁЂВЩОђвЕНЈжўЮяЭЖзЪвРШЛЗЧГЃЕЭУдЁЃгыДЫЭЌЪБЃЌеМБШСІИпЕФЩшБИКЭжЊЪЖВњШЈЭЖзЪдіЫйдђдкНЕТфЃЌШ§МОЖШЛЗБШелФъТЪЗжБ№НЕжС-4.7%КЭ1.0%ЃЌгШЦфЪЧНЛЭЈЁЂЙЄвЕЩшБИЭЖзЪвРШЛЮЌГждкИКдізДЬЌЁЃ ЁЁЁЁСэвЛЗНУцЃЌзЁеЌРрЭЖзЪдіЫйДгПЭЫъШ§МОЖШвдРДвЛжБдкЯТЛЌЁЃДЮДћЮЃМБвдРДЃЌУРЙњЕФЗПЕиВњЪаГЁЭХЬхЪЧдкЛжИДЕФЃЌЕЋгыКЙЧрЦНОљЫЎЦНЯрБШвРШЛДІгкЦЃШѕЕФзДЬЌЁЃР§ШчЕБЧАаТПЊЙЄдкНЈЫНМвзЁеЌелФъЪ§НіЮЊ109ЭђЬзЃЌДІгк60ФъДњвдРДРњДЮЗПЕиВњжмЦкЕФЙШЕзЗЖЮЇЃЛзЁеЌЭЖзЪЛЗБШелФъТЪДгПЭЫъЖўМОЖШЕФ14.8%ЕФИпЕувЛТЗНЕТфжСБОФъШ§МОЖШЕФ-4.4%ЃЌЧввбОСЌајСНИіМОЖШИКдіГЄЃЛЫфШЛЗПМлвбГЌЙ§ЮЃМБЧАЕФЫЎЦНЃЌЕЋзтН№МлИёвВдкЩЯеЧЃЌЗПМлзтН№БШШдДІгк2000ФъЕиВњХнФЗЂНЭжЎЧАЕФЫЎЦНЃЌБОФъвдРДШЋУРГЩЮнЧЉдМЯњЪлдіЫйвВДІгкЕЭУдзДЬЌЁЃ  ЁЁЁЁРћТЪЕФЬсЩ§ЖдНЋРДЗПЕиВњЪаГЁЕФИДЫеЛсЙЙГЩЭўаВЁЃУРЙњЕФзЁЗПЕжбКДћПюЕБЧАвРШЛДІгкЛиТфзДЬЌЃЌвВНјвЛВНжЄУїСЫЗПЕиВњЪаГЁШдЮДДгДЮДћЮЃМБвѕгАжаЭъШЋзпГіЁЃЕБЧАУРСЊДЂвбОЦєЖЏаТвЛТжМгЯЂжмЦкЃЌгШЦфЪЧНќЦкЗПДћРћТЪДѓЗљЛиЩ§ЃЌНЋРДДѓИХЖдЗПЕиВњМлИёКЭЯњЪлгаНЯДѓЕФГхЛїЃЌЩѕжСГЩЮЊЗПЕиВњЪаГЁИДЫеЕФвЛДѓЭўаВЁЃ ЁЁЁЁ1.3 ГіПкЛиЩ§ППДѓЖЙЃЌНЋРДФбвдСЌај ЁЁЁЁУРЙњШ§МОЖШОМУКУзЊгыГіПкЛиЩ§ЁЂФцВюЪеевВгавЛЖЈЙиЯЕЁЃБОФъвдРДЃЌУРЙњУГвзФцВюДгПЭЫъЕзЕФ5666вкУРдЊаЁЗљЪеежСШ§МОЖШЕФ5210вкЃЌЖјНіШ§МОЖШЛЗБШОЭЪееСЫ375вкЁЃФцВюЪееЕФжївђЪЧГіПкЕФаЁЗљЛиЩ§ЃЌгШЦфЪЧШ§МОЖШЩЬЦЗГіПкЛЗБШелФъдіЫйДяЕН14.2%ЃЌАьЪТГіПквВЩ§жС2.9%ЃЌЖјНјПквРШЛЕЭУдЁЃ ЁЁЁЁЛЗЧђУГвззмСПЮЎЫѕЁЂУРдЊЧПЪЦЕФБГОАЯТЃЌЮЊКЮУРЙњЩЬЦЗГіПкЛЙФмгаШчДЫДѓЗљЕФЛиЩ§ФиЃПжївђдкгкДѓЖЙЃЁДгЩЬЦЗГіПкНсЙЙРДПДЃЌЗЧЪГЦЗГіПкдіЗљВЂВЛДѓЃЌЖјЪГЦЗдкШ§МОЖШЕФЛЗБШелФъдіЫйжБНгДгЖўМОЖШЕФ36%ЬјЩ§жС221%ЃЌЖјДѓЖЙГіПкьЩ§ЪЧживЊРДдДЁЃБОФъЪмРФсФШвђЫигАЯьЃЌФЯУРжїВњЙњАЂИљЭЂКЭАЭЮїЕФДѓЖЙВњСПДѓЗљЫѕМѕЃЌУРЖЙдђЬюВЙСЫетвЛШБПкЁЃИљОнЮвУЧЕФВтЫуЃЌУРЙњШ§МОЖШЩЬЦЗГіПкЛЗБШдіМгЕФ482вкУРдЊжаЃЌга60%ЪЧгЩДѓЖЙГіПкаЂОДЕФЁЃШчЙћМйЖЈШ§МОЖШДѓЖЙГіПкКЭЖўМОЖШГжЦНЕФЛАЃЌдђУРЙњШ§МОЖШGDPдіЫйНЋДг3.2%НЕТфжС2.5%ЃЌЖјетЛЙЮДПМТЧгыДѓЖЙЩњВњЁЂдЫЪфЕШЯрЙиЕФОМУЛюЖЏдіГЄЁЃ ЁЁЁЁЕЋЪЧДг9дТЗнЦ№ЃЌДѓЖЙГіПквбОПЊЪМДѓЗљЛиТфЃЌЖЬЦквђЫиж№НЅЯћГ§ЃЌЩЬЦЗГіПквВзпШѕЁЃдйПМТЧЕНЛЗЧђОМУЭХЬхЕЭУдЁЂУРдЊЧПЪЦЁЂУГвзБЃЛЄЕШвђЫиЃЌГіПкНЋРДЖдУРЙњОМУдіГЄЕФРЖЏНЋМѕШѕЁЃ  ЁЁЁЁ2ЃЎ ЙЉИјЖЫЃКЩњВњвРШЛВЛМбЃЌПтДцФбвдЛиЩ§ ЁЁЁЁ2.1 ДѓзкЩњВњЕЭУдЃЌЦћГЕжЇГждіГЄ ЁЁЁЁзмЬхРДЫЕЃЌУРЙњЩњВњЖЫвРШЛЗЧГЃЦЃШѕЁЃДгВњжЕНЧЖШРДПДЃЌЖўМОЖШЛЗБШелФъдіЫйНіЮЊ1.7%ЃЈШ§МОЖШЪ§ОнШдЮДЙЋВМЃЉЃЌДЫжаВЩОђвЕдіЫйШддк-12.6%ЃЌНЈжўвЕ-7.5%ЃЌаХЯЂЁЂСуЪлЁЂжЦдьвЕЁЂНЛдЫВжДЂЕФВњжЕШдЮЊИКдіГЄЁЃОЁЙмЙЋгУЪТвЕЁЂНЬг§НЁПЕЮЌГжСЫНЯИпдіЫйЃЌЕЋФбвджЇГжећИіОМУЁЃДгдіМгжЕНЧЖШПДЃЌВЩОђЁЂНЈжўЁЂСуЪлЁЂаХЯЂЕШаавЕвВЖМЪЧЩњВњЖЫЕФНєеХЭЯРлЁЃ ЁЁЁЁЙЄвЕЩњВњжИЪ§діГЄЕЭУдЃЌДѓзкЩЬЦЗРрЩњВњШдЪЧНєеХЭЯРлЁЃЙЄвЕЩњВњжИЪ§ЪЧЬоГ§МлИёвђЫиЁЂДгЪ§СПЩЯКтСПЙЄвЕЩњВњзДПіЕФжИБъЁЃ14ФъЦ№УРЙњЙЄвЕЩњВњжИЪ§ОЭПЊЪМДѓЗљЯТЛЌЃЌДг106.7вЛТЗЯТаажСЕБЧАЕФ103.9ЃЌНќМИИідТетвЛЧїЪЦШддкбгајЁЃДЫжаЛљДЁН№ЪєаавЕЩњВњжИЪ§Ш§МОЖШЛЗБШелФъЯТЕјНќ12%ЃЌЗЧН№ЪєПѓЯТЕј7%ЃЌЪЏгЭУКЬПЯТЕј2.3%ЃЌЪЧУРЙњЙЄвЕЩњВњЕФНєеХЭЯРлЁЃБОФъвдРДЃЌНЛЭЈЩшБИжаЕФЦћГЕЁЂЧсПЈЕШЩњВњгаНЯДѓЗљЖШЕФЛиЩ§ЃЌВЛЙ§ЫФМОЖШвдРДвбОгаЫљЛиТфЃЌЧвЫцзХгЭМлЛиЩ§ЃЌИпдіГЄЛђФбСЌајЁЃ  ЁЁЁЁЙЄвЕВњФмРћгУТЪвВДІгкКЙЧрЕЭЮЛЃЌЛиЩ§ЗІСІЁЃБОТжВњФмРћгУТЪЕФЛиТфвВПЊЪМгк2014ФъЕзЃЌЙЄвЕзмЬхВњФмРћгУТЪДг78.9%ЕФИпЮЛНЕТфжСБОФъ11дТЕФ75%ЁЃДЫжажЦдьвЕДг76.3%НЕТфЕНСЫ74.8%ЃЌВЩОђвЕДг91%вдЩЯНЕТфжСВЛзу74%ЕФЕЭЮЛЁЃЯТАыФъЫфШЛВЩОђвЕВњФмРћгУТЪаЁЗљЛиЩ§ЃЌЕЋШдДІгкКЙЧрЕЭЮЛЃЌЖјЧвдгЭЛиЩ§гаЖЅЃЌДѓзкЕФЛЗЧђашЧѓвРШЛЦЋЕЭЃЌвдЪЧЖЬЦкФбгаДѓЗљИФНјЁЃДЫЭтЃЌНЛЭЈЩшБИЁЂЦћГЕЕШВњФмРћгУТЪБОФъвдРДДѓЗљЛиЩ§ЃЌвВзуМћЦћГЕаавЕЖдУРЙњЙЄвЕЕФжЇГжзїгУЁЃ ЁЁЁЁ2.2 ПтДцШддкШЅЛЏЃЌЩЯЩ§ЖЏСІВЛзу ЁЁЁЁДгКЙЧрЩЯПДЃЌУРЙњПтДцжмЦкгыОМУжмЦкИпЖШвЛжТЁЃОПОЙПтДцЪЧСьЯШжИБъЛЙЪЧжЭКѓЕФЃЌбЇЪѕНчВЂУЛгаИјГівЛжТЕФНсТлЃЌЕЋДѓЖрЪ§ЕФбаОПФЌШЯПтДцжИБъЪЧЫГжмЦкЕФЃЌгыОМУжмЦкЭЌВНЁЃМДВњЦЗЯњЪлКУЕФЪБКђЃЌЦѓвЕЛсдіМгПтДцЭЖзЪЃЛЖјВњЦЗЯњЪлВЛКУЪБЃЌЦѓвЕЛсМѕЩйПтДцЭЖзЪЁЃДгЪЕМЪЕФОМУЪ§ОнвВПЩвдПДГіетвЛЕуЃЌУРЙњЫНМвПтДцЁЂжЦдьвЕПтДцБфЖЏОљгыGDPдіЫйИпЖШвЛжТЁЃЖјЕБЧАПтДцШддкШЅЛЏЕБжаЃЌОЁЙмЯТАыФъжЦдьвЕПтДцгаЫљЛиЩ§ЃЌЕЋЗљЖШЗЧГЃаЁЃЌвдЪЧДгПтДцНЧЖШПДЃЌОМУвЊСЌајИДЫевВБШСІРЇФбЁЃ  ЁЁЁЁдкЕБЧАЧщПіЯТЃЌЮвУЧШЯЮЊУРЙњвЊЦєЖЏаТвЛТжЕФПтДцЛиЩ§жмЦкБШСІРЇФбЁЃвЛЗНУцЃЌДгЪ§жЕЩЯРДЫЕЃЌЕБЧАУРЙњЫНМвПтДцЭЖзЪБфЖЏЫЎЦНдЖИпгквдЭљШЮКЮвЛИіПтДцжмЦкЪБЕФзюЕЭЕуЃЌЫЕУїПтДцБфЖЏЛЙЮДЬНЕзЁЃСэвЛЗНУцЃЌДгЪБМфЩЯРДЫЕЃЌБОТжПтДцЭЖзЪЯТаажмЦкПЊЪМгкПЭЫъ9дТЗнЃЌНіСЌајСЫ1ФъЪБМфЃЌЖјЩЯвЛТжЯТаажмЦкСЌајСЫ3ФъЃЌЩЯЩЯвЛТжСЌајСЫНќ4ФъЪБМфЁЃДѓСПЕФбаОПБэУїПтДцжмЦкОпгаЁАЙпадЁБЃЌдйМгЩЯБОТжУРЙњЫљДІЕФЭтВПЛЗОГвВИќМгИДдгЃЌвдЪЧдЄМЦБОТжЯТаажмЦкЛЙЮДНсЪјЁЃ ЁЁЁЁ3ЃЎ ЭЈеЭОЭвЕИФНјЃЌКуОУЬтФПШдДц ЁЁЁЁдкОМУЖЬЦкКУзЊЕФЧщПіЯТЃЌУРЙњЕФЭЈеЭКЭОЭвЕОљгаИФНјЁЃДгЭЈеЭРДПДЃЌУРЙњ11дТPCEЮяМлЭЌБШЮШЖЈдк1.4%ЃЌКЫаФЮяМлЭЌБШЫфаЁЗљЛиТфЃЌЕЋШддк1.7%ЁЃДгЯИЯюРДПДЃЌ11дТФмдДРрМлИёЛЗБШЩЯеЧ1.2%ЃЌITЯрЙиВњЦЗМлИёЛЗБШвВЛиЩ§0.7%ЃЌЖдЭЈеЭЕФЭЯРлж№НЅЯћГ§ЁЃгЩгкБОФъФъГѕгЭМлЛљЪ§ЦЋЕЭЃЌЖјМѕВњавщгжЭЦЖЏгЭМлЗДЕЏЃЌдЄМЦНЋРДЖдЭЈеЭЛсЙЙГЩвЛЖЈбЙСІЁЃЕЋЪмвГбвгЭДђбЙЃЌгЭМлЩЯаагаЖЅЃЌЧвашЧѓЦЃШѕДѓИХЛсЭЯРлCPIжаЦфЫќЯюФПЛиТфЃЌвдЪЧзмЬхУРЙњЭЈеЭбЙСІЯрЖдгаЯоЁЃ ЁЁЁЁДгОЭвЕРДПДЃЌУРЙњ11дТаТдіЗЧХЉОЭвЕ17.8ЭђЃЌЪЇвЕТЪ4.6%ЃЌЮЊ08ФъЮЃМБвдРДЕФзюЕЭЫЎЦНЁЃШчЙћВЛПМТЧРЭЖЏСІЪаГЁЕФЭЫГізДПіЃЌУРЙњОМУвбОППНќГфЗжОЭвЕЁЃвЎТздк12дТвщЯЂЛсвщЗЂВМЛсЩЯвВжИГіЃЌЭЈЙ§МгЯЂЃЌFOMCГаШЯСЫУРЙњОМУШЁЕУЕФНјеЙЃЌОМУе§ЯђзХУРСЊДЂЕФЭЈеЭКЭОЭвЕЫЋжиФПБъТѕНјЁЃ ЁЁЁЁЕЋЪЧЃЌвРШЛгаКмЖржСЙиНєеХЕФКуОУЬтФПНЋРДЛсЭўаВУРЙњЭЈеЭКЭОЭвЕЕФИФНјЁЃЪзЯШЃЌгЄЖљГБвЛДњЭЫанЁЂЙЄзївтдИНЕТфЕМжТУРЙњРЭЖЏСІВЮгыТЪНЕТфЕНСЫ63%вдЯТЃЌЮЊ70ФъДњвдРДЕФзюЕЭЕуЃЌНЋжБНгЭЯРлКуОУОМУдіГЄЁЃЦфДЮЃЌНќФъУРЙњРЭЖЏЩњВњТЪдіЫйДѓЗљЛиТфЃЌЩѕжСвЛЖШГіЯжИКдіГЄЁЃдйДЮЃЌУРЙњЦЖИЛВюОрдкВЛЖЯРЉДѓЃЌШЋЙњНЋНќвЛАыЕФЪеШыСїНјСЫЧА10%ЕФШЫЪжжаЃЛСэвЛЗНУцЃЌжаВњНзМЖЪЧвЛЙњЗЂеЙЕФНєеХЭЦЖЏСІЃЌЕЋЕБЧАУРЙњжаВњНзМЖЕФЙцФЃвбОЮЎЫѕжС30ФъРДЕФзюЕЭЕуЁЃ  ЁЁЁЁ4ЃЎ ОЏЬшЯжЪЕВЛДядЄЦк ЁЁЁЁздДгЬиРЪЦедк11дТЕБбЁУРЙњзмЭГКѓЃЌЛЗЧђЪаГЁГіЯжСЫОоДѓЕФБфИяЃКУРЙњЕРЧэЫЙжИЪ§ППНќ2ЭђЕуЃЛУРдЊжИЪ§дйЖШЕЧЩЯБОЪРМЭГѕвдРДЕФКЙЧрИпЮЛЃЛУРСЊДЂвдМАЪаГЁдЄЦкУїФъМгЯЂШ§ДЮЃЛУРеЎЪевцТЪДяЕНСНФъРДЕФИпЕуЃЛЛЗЧђеЎЪаИњзХЦеЕјЃЛаТаЫЪаГЁЛѕБвБсжЕЁЂзЪБОСїГіЁЃетаЉБфИяБГКѓЕФвЛДѓТпМЪЧЪаГЁЖдУРЙњОМУЕФЧПСвПДКУЃЌПДКУЕФдЕЙЪдгЩДѓжТгаСНЕуЃЌвЛЪЧУРЙњШ§МОЖШвдРДЖрЯюЪ§ОнГЌГіЪаГЁдЄЦкЃЌГіЯжКУзЊМЃЯѓЃЌЖўЪЧДѓМвЖдЬиРЪЦееўВпГфТњЦкД§ЁЃ  ЁЁЁЁЙигкЕквЛЬѕРэгЩЃЌЮвУЧШЯЮЊУРЙњОМУЖЬЦкЫфгаКУзЊЃЌЕЋЦфЪЕВЂУЛгаДѓМвЯыЕУФЧУДЧПОЂЃЌПЩСЌајадДцвЩЁЃЕквЛЃЌШ§МОЖШОМУЕФКУзЊВПУХЪЧгЩХМШЛвђЫиЕМжТЕФЃЌР§ШчДѓЖЙГіПкЕФОчдіжСЩйаЂОДСЫ0.7ИіАйЗжЕуЕФGDPдіГЄЁЃЕкЖўЃЌОМУЛљБОУцвВВЛЙЛЧПОЂЃЌДгашЧѓЖЫРДПДЃЌАьЪТвЕЯћКФЛиЩ§ЫйЖШНЯТ§ЃЌЭЖзЪШдЦЃШѕЃЌЗПЕиВњЪаГЁгШЮДЛжИДЃЌГіПкНЋРДДѓИХЬјЫЎЃЛДгЙЉИјЖЫПДЃЌЙЄвЕЩњВњШдЪмЕНДѓзкЩЬЦЗЦЃШѕЕФЭЯРлЃЌЫНМвПтДцвРШЛДІгкЯТаажмЦкЁЃЕкШ§ЃЌЩњВњТЪЁЂРЭЖЏВЮгыТЪЁЂЦЖИЛВюОрЬтФПНЋРДЛсЭЯРлУРЙњЕФКуОУОМУдіГЄЁЃДЫЭтЃЌЫцзХРћТЪЫЎЦНЕФЬсИпЃЌУРЙњЕФЗПЕиВњЪаГЁЁЂЦћГЕЯћКФЕШОљгаДѓИХЪмЕНГхЛїЁЃ ЁЁЁЁПДКУУРЙњОМУЕФЕкЖўЬѕРэгЩШдД§ЙлВьЃЌЬиРЪЦееўВпвРШЛДцдкКмДѓВЛШЗЖЈадЁЃвЛЗНУцЦфеўВпЪЕЪЉЦ№РДБШСІРЇФбЃЌЬиРЪЦеФмЗёЖвЯжОКбЁГаХЕШдгавЩЮЪЁЃвдВЦеўДЬМЄеўВпЮЊР§ЃЌЕБЧАУРЙњЕФСЊАюЙЋЙВеЎЮёТЪвбДяЕН105%ЃЌЖјЬиРЪЦегжвЊДѓЗљМѕЫАЃЌГрзжТЪКЭеЎЮёТЪЕФЩЯЩ§ЪЦБиЛсЪмЕНЖрЗНЗДЖдЃЌЖјЧвЬиРЪЦеЩЯШЮКѓвВвЊНтОіУРЙњИщжУвбОУЕФеЎЮёЩЯЯоЬтФПЁЃСэвЛЗНУцЃЌЬиРЪЦеЬсГіЕФЯожЦвЦУёЁЂУГвзБЃЛЄЕШДыЪЉМДЪЙжДааЃЌвВДѓИХЛсЕМжТОМУаЇТЪЕФНЕТфЁЃ ЁЁЁЁвдЪЧдкЖдУРЙњОМУГжРжЙлЬЌЖШЕФЭЌЪБЃЌвВашвЊПДЕНЪ§ОнБГКѓЕФСэвЛУцЃЌБЃСєвЛЗнНїЩїЁЃШчЙћУїФъвЛМОЖШУРЙњОМУЪ§ОнГіЯжЕЭгкдЄЦкЕФЧщПіЁЂЛђепЬиРЪЦеЭЦаааТеўВпЪмзшЃЌЪаГЁдЄЦкКмДѓИХЛсдкЖЬЪБМфФкЗДзЊЃЌУРдЊЛђНЋдйЖШзпШѕЃЌДгЖјгажњгкаТаЫЪаГЁзЪН№СїГівдМАЛуТЪБсжЕбЙСІЕФЛККЭЁЃ  д№ШЮБрМЃКРюиЃ SF053 |