|

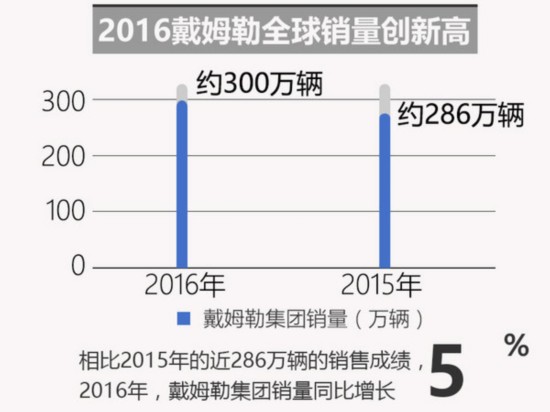

дБъЬтЃК2016ДїФЗРеЯњСПНќ300Эђ жаЙњНЋЭЖ15ПюаТГЕ ЁЁЁЁМЬНёФъ1дТЃЌУЗШќЕТЫЙ-БМГлЦЗХЦвдГЌЙ§200ЭђСОЕФГЩМЈЃЌЖсЕУ2016КРЛЊГЕЪаГЁШЋЧђЯњСПЙкОќКѓЃЌНёШеЃЌДїФЗРеМЏЭХЃЈУЗШќЕТЫЙ-БМГлФИЙЋЫОЃЉдкЕТЙњЫЙЭММгЬиОйааЕФаТЮХЗЂВМЛсЩЯаћВМЃЌМЏЭХ2016ФъЖШећЬхЯњСПдйДДаТИпЁЃЭјЩЯГЕЪаДгДїФЗРеМЏЭХЙйЗНЛёЯЄЃК2016ФъМЏЭХЯњСПЪзДЮДяЕНдМ300ЭђСОЃЌЭЌБШдіГЄ5%ЁЃгыДЫЭЌЪБЃЌДїФЗРеМЏЭХвВЖд2017ФъзіГіСЫЯњСПЁЂгЊвЕЖюЁЂЯЂЫАЧАРћШѓОљгааЁЗљдіГЄЕФеЙЭћЁЃЫљЮНЁАЕЧЖЅвзЃЌЪиЗхФбЁБЃЌДїФЗРевЊЯыЪЕЯжЮШжагадіЃЌЁАжаЙњаЇгІЁБвРОЩЪЧЗЧГЃживЊЕФвЛЛЗЁЃОнЯЄЁЃ2017ФъУЗШќЕТЫЙ-БМГлНЋМЬајдкжаЙњВМОж15ПюаТГЕЃЌЮЊМЏЭХећЬхвЕМЈБЃМнЛЄКНЁЃ

ЁЁЁЁдкИеИеЙ§ШЅЕФ2016ФъЃЌДїФЗРеМЏЭХНјШыСЫЗЂеЙПьГЕЕРЃЌЯњСПЁЂгЊвЕЖюЁЂРћШѓОљДДаТИпЁЃДїФЗРеМЏЭХ2016ФъЯњСПДДаТИпЃЌЪзДЮДяЕНдМ300ЭђСОЃЌЭЌБШдіГЄ5%ЃЛгЊвЕЖюДя1533вкХЗдЊЃЌдіГЄ3%ЃЈ2015Фъ1495вкХЗдЊЃЉЃЛЕїећКѓМЏЭХЯЂЫАЧАРћШѓаЁЗљдіГЄЃЌДя142вкХЗдЊЃЈ2015Фъ138вкХЗдЊЃЉЃЛДїФЗРеОЛРћШѓДДаТИпЃЌДяЕН88вкХЗдЊЃЈ2015Фъ87вкХЗдЊЃЉЃЛДїФЗРеНЋЬсГіУПЙЩЗжКь3.25ХЗдЊЕФМЦЛЎЃЈ2015Фъ3.25ХЗдЊЮЊРњЪЗзюИпЃЉЁЃ

ЁЁЁЁ2016ФъВЛЕЅЪЧБМГлдкжаЙњЪаГЁЕФДДаТжЎФъЃЌИќживЊЕФЪЧЯњСПЩЯдйвЛДЮШЁЕУСЫгХауЕФГЩМЈЃЌУЗШќЕТЫЙ-БМГлШЅФъдкжаЙњРлМЦЯњЪл480,944СОЃЌЪЕЯж46ИідТСЌајдіГЄЃЌЭЌБШдіГЄ28%ЁЃЦфжаЃЌДгББОЉБМГлзпГіЕФЙњВњГЕаЭЃЌШЋФъРлМЦЯњЪл31.7ЭђСОЃЌЭЌБШдіГЄ27%ЃЌеМБШжаЙњЧјгђећЬх68%ЁЃ

ЁЁЁЁФПЧАЃЌББОЉБМГлвбОНЈСЂЦ№ШЋЧђУцЛ§зюДѓЁЂзлКЯадзюЧПЕФУЗШќЕТЫЙ-БМГлГЫгУГЕЩњВњжЦдьЛљЕиЃЌВЂГЩЮЊДїФЗРеМЏЭХдкШЋЧђЮЈвЛЭЌЪБгЕгаЧАЧ§ГЕЁЂКѓЧ§ГЕЁЂЖЏСІЯЕЭГШ§ДѓЦЗЬЈЕФКЯзЪЦѓвЕЁЃЦфГЩЪьЕФMRAЙЄГЇгЕгаДїФЗРеКЃЭтВњФмзюДѓЕФзмзАГЕМфЁЂЪзИіжЪСПЙмРэжааФвдМАКЯзЪЙЋЫОРязюДѓЕФбаЗЂжааФЁЃББОЉБМГлMRAЙЄГЇФПЧАдкВњГЕаЭФвРЈГЄжсОрМАБъзМжсОрEМЖГЕЁЂГЄжсОрМАБъзМжсОрCМЖГЕЁЂGLC SUVЁЃШЋаТEМЖГЄжсГЕЁА180LЁБЁЂEМЖВхЕчЛьЖЏАцКЭGLC 200СНЧ§АцОЭгаЭћНёФъдкДЫЕЎЩњЁЃЖјаТПюGLAНёФъвбОдкББУРГЕеЙе§ЪНССЯрЃЌаТГЕдкжаЙњНЋгЩББОЉБМГлЃЈNGCCЙЄГЇЃЉНјааЙњВњЃЌВЂгаЭћдк4дТОйааЕФЩЯКЃГЕеЙе§ЪНЩЯЪаЁЃ (д№БрЃКуЦЗуЁЂёМУї) |